N26 oder Revolut? Tarife und Vorteile vergleichen und sehen, wie Zeal abschneidet

N26 vs. Revolut: Vollständiger Vergleich von Banking-Funktionen, Reisevorteilen & Kosten. Sehen Sie, welche Neobank gewinnt und wie Zeal das Spiel verändert.

Wir haben N26, Revolut und Zeal verglichen, um Ihnen zu helfen, zu entscheiden, wo Ihr Geld am härtesten arbeitet. Spoiler: Während N26 und Revolut darum kämpfen, wer weniger Gebühren verlangt, fragt Zeal, warum Sie Banken die saftigen Renditen überlassen sollten, während Sie mit Krümeln abgespeist werden.

Zeal funktioniert anders: Es ist eine nicht-verwahrende Wallet, bei der Sie Ihr Geld tatsächlich besitzen und kontrollieren – nicht die Bank. Das ermöglicht Ihnen direkten Zugang zu höheren Renditen aus Kreditmärkten.

Dieser Vergleich umfasst 6 Schlüsselfunktionen für alle drei Dienste, damit Sie genau wissen, welcher Ihren finanziellen Zielen entspricht – und vielleicht, warum die alte Mentalität „eine Bank für alles" verblasst.

Quick Verdict: At a Glance

| Funktion | N26 | Revolut | Zeal |

|---|---|---|---|

| Account Type | 🥇 Full banking | 🥈 Banking + features | 🥉 Card + transfers |

| Card Features | 🥉 Essential features | 🥈 Advanced features | 🥇 High cashback |

| Cost Structure | 🥉 Costly upgrades | 🥈 Good paid value | 🥇 Truly free |

| Global Reach | 🥉 EU-focused | 🥈 120+ countries | 🥇 Worldwide |

| Money Growth | 🥉 Minimal yields | 🥈 Modest returns | 🥇 Real yield |

| Sicherheit | 🥇 Deposit insurance | 🥇 Deposit insurance | 🥉 DeFi protocols |

Revolut glänzt für internationale Power-User, die Multi-Währungskonten, umfangreiche Funktionen und umfassende Reisewerkzeuge wollen. Am besten für Vielreisende und digitale Nomaden.

N26 gewinnt für Nutzer, die ein sauberes, bankähnliches Erlebnis mit soliden Versicherungsoptionen und europäischem Einlagenschutz wollen. Ideal für alltägliches europäisches Banking mit gelegentlichen Reisen.

Zeal bietet etwas, das keiner der beiden erreichen kann: rund 3,4 % APY auf Euros PLUS bis zu 4 % Cashback auf Ausgaben. Doppeltes Geldwachstum bei gleichzeitig gebührenfreiem globalem Ausgeben. Ihr Geld arbeitet tatsächlich für Sie – nicht umgekehrt.

Was jeder Dienst Ihnen nicht sagt

N26-Einschränkungen:

- Niedrige Renditen: Selbst Premium-Tarife bieten niedrige Renditen auf Ihr Geld

- Begrenzte Funktionen: Einfaches Banking ohne Revoluts Zusatzfunktionen

- Gebühren für ausländische Geldautomaten: Teure Abhebungsgebühren, sofern Sie nicht die Abogebühr zahlen

Revolut-Einschränkungen:

- App-Komplexität: Kann überwältigend sein – wie ein Schweizer Taschenmesser-Syndrom

- FX-Wochenendaufschläge: Höhere Kosten, wenn die Märkte am Wochenende schließen

- Monatliche Limits: Kostenlose Tarife begrenzen den Währungsumtausch auf 1.000 €/Monat

Zeal-Einschränkungen:

- Keine Reiseversicherung: Im Gegensatz zu N26/Revolut-Premium-Tarifen bietet Zeal keine Reiseversicherung

- Eingeschränktes traditionelles Banking: Möglicherweise nicht für alle bürokratischen Bankbedürfnisse geeignet

- Smart-Contract-Risiko: Ihre Gelder hängen von Code-Sicherheit ab, nicht von staatlichen Versprechen

- Keine Multi-Währungskonten: Im Gegensatz zu Revolut konzentriert sich Zeal auf EUR/USD statt auf Währungshandel

Die Realität? Die meisten erfahrenen Nutzer kombinieren Dienste. Lesen Sie weiter, um Ihre perfekte Kombination zu finden.

Kontotyp: Welcher ersetzt wirklich Ihre alte Bank?

N26: Vollständiges Bankerlebnis

N26 bietet umfassende Girokontofunktionalität:

- IBAN & Lastschriften: Deutsches/Französisches IBAN mit vollständiger SEPA-Lastschriftunterstützung für Rechnungen und Gehälter

- Bankdienstleistungen: Standard-SEPA-Überweisungen, Kontoauszüge, Überziehungskredite (ausgewählte Länder)

- Regulierungsstatus: Lizenzierte deutsche Bank mit vollem Einlagenschutz

- Ideal für: Nutzer, die einen vollständigen Bankenersatz mit europäischem Fokus benötigen

Revolut: Banking plus Multi-Services

Revolut bietet Girokontofunktionen plus umfangreiche Zusatzleistungen:

- IBAN & Lastschriften: Litauisches/Französisches IBAN mit SEPA-Unterstützung, obwohl manche Rechnungssteller lokale IBANs bevorzugen

- Bankdienstleistungen: Multi-Währungskonten, internationale Überweisungen in über 25 Währungen, Investitionstools

- Regulierungsstatus: Litauische Banklizenz mit EU-Einlagenschutz

- Ideal für: Nutzer, die Banking plus Investieren, Krypto und internationale Finanztools wollen

Zeal: Selbstverwahrungs-Karte & Überweisungen

Zeal konzentriert sich auf Verdienen und Ausgeben statt auf traditionelles Banking:

- Selbstverwahrung: Sie besitzen und kontrollieren Ihre Gelder direkt, kein Bankvermittler

- Kernfunktionen: Kartenzahlungen weltweit, grundlegende Überweisungen, ertragreiches Verdienen

- Regulierungsstatus: Nicht-verwahrende Wallet mit Zugang zu DeFi-Protokollen

- Ideal für: Nutzer, die Rendite und globales Ausgeben über komplexe Bankbedürfnisse stellen

🥇 Sieger: N26 für vollständigen Bankenersatz. Revolut für Banking plus Finanzdienstleistungen. Zeal für vereinfachtes Verdienen und Ausgeben.

Kartenfunktionen: Wer bringt mehr Geld in Ihre Tasche zurück?

N26: Einfach und zuverlässig

- Kartentyp: Mastercard (virtuelle Karte inklusive, 10 € für physische Karte)

- Ausgabelimits: 1.050 € wöchentliche Geldautomatenabhebungen, 20.000 € monatliche Ausgaben

- Virtuelle Karten: Virtuelle Karte in allen Konten enthalten

- Cashback: 1 % auf Reiseausgaben (zeitlich begrenzte Aktion), dann 1 % außerhalb des EWR für bis zu 12 Monate

- Besondere Funktionen: Spaces (Unterkonten) für Budgetierung und Sparautomatisierung mit automatisierten Regeln

Revolut: Funktionsreiche Plattform

- Kartentyp: Visa oder Mastercard (kostenlose physische Karte, kleine Versandgebühr)

- Ausgabelimits: Vom Nutzer anpassbar (keine auferlegten Limits)

- Virtuelle Karten: Mehrere Einwegvirtualkarten, sogar im kostenlosen Tarif

- Cashback: 0,1 % in Europa, 1 % außerhalb Europas im Metal-Tarif

- Besondere Funktionen: Multi-Währungs-Guthaben, Einfrieren/Entsperren in Echtzeit

Zeal: Die Verdienstkarte

- Kartentyp: Visa-Debitkarte über Gnosis Pay (physische Karte verfügbar)

- Ausgabelimits: Standard-Visa-Limits, in der App anpassbar

- Virtuelle Karten: Sofortige virtuelle Karten für Online-Shopping

- Cashback: Bis zu 4 % (5 % für OG-NFT-Inhaber) in GNO-Token ausgezahlt

- Besondere Funktionen: Auto-Aufladung vom Earn-Guthaben, direkt Ihre Rendite ausgeben, Apple Pay-Unterstützung

Praxisbeispiel: Bei 2.000 € monatlichen Ausgaben:

- N26: 0 € Cashback (oder 20 € während Aktionszeiträumen bei berechtigten Reiseausgaben)

- Revolut Metal: 2 € Cashback (0,1 % in Europa)

- Zeal: Bis zu 80 € Cashback (4 % mit GNO-Token, 5 % für OG-NFT-Inhaber)

🥇 Sieger: Zeal für echte Prämien, die Bedeutung haben. Sowohl Verdienen als auch Ausgaben generieren Geld. Revolut für Funktionen und Flexibilität. N26 für unkomplizierte Zuverlässigkeit.

Kostenstruktur: Wer bekommt wirklich Ihr Geld?

N26: Kostenloses Basis, teure Upgrades

- Kostenloser Tarif: N26 Standard ohne monatliche Gebühr, aber 10 € für physische Karte und 1,7 % Gebühren für ausländische Geldautomaten

- Bezahlte Tarife: 4,90 € (Smart) bis 16,90 € (Metal) monatlich für Funktionen, die viele als grundlegend betrachten

- Werteinschätzung: Premium-Tarife teuer für das Gebotene; Versicherung und Abschaffung von Geldautomatengebühren kosten extra

Revolut: Kostenlos mit intelligenten Einschränkungen

- Kostenloser Tarif: Inklusive physischer Karte, begrenzt aber den Währungsumtausch auf 1.000 €/Monat und Geldautomatenabhebungen auf 200 €/Monat

- Bezahlte Tarife: 2,99 € (Plus) bis 45 € (Ultra) monatlich mit erheblichen Funktionserweiterungen

- Werteinschätzung: Guter Wert in bezahlten Tarifen; erhebliche Funktionen für den Preis

Zeal: Keine Stufen, keine Gebühren

- Einziger Tarif: 0 € monatlich, 0 € Kartengebühren, 0 € FX-Gebühren

- Keine Einschränkungen: Keine Transaktionsobergrenzen, Abhebungslimits oder Funktionseinschränkungen

- Werteinschätzung: Alles von Anfang an inklusive, Monetarisierung nur durch optionale Funktionen

Kostenvergleich für intensive internationale Nutzer:

- N26 You: 119 € jährlich + Geldautomatengebühren für unbegrenzte Abhebungen und Versicherung

- Revolut Premium: 120 € jährlich für 400 € monatliches Geldautomaten-Limit + Reisefunktionen

- Zeal: 0 € Gebühren + potenziell 960 € jährliches Cashback (4 % bei 2.000 € monatlichen Ausgaben)

🥇 Sieger: Zeal für reine Kosteneffizienz und Ertragspotenzial. Revolut für bezahlten Tarifwert. N26 für diejenigen, die einfaches kostenloses Banking wollen.

Internationale Nutzung: Wo können Sie tatsächlich bezahlen?

N26: Europafokussiert

- FX-Gebühren: 0 € bei Einkäufen (alle Tarife)

- Geldautomatenabhebungen: 1,7 % Gebühr außerhalb der Eurozone (kostenlose Tarife), unbegrenzt kostenlos bei Premium

- Reisevorteile: Umfassende Allianz-Versicherung bei You/Metal-Tarifen

- Währungsunterstützung: Euro-zentriert, begrenzte Multi-Währungsfunktionen

Revolut: Die Wahl für Reisende

- FX-Gebühren: Nahezu perfekte Kurse wochentags, Aufschläge am Wochenende

- Geldautomatenabhebungen: 200–1.200 € kostenlos monatlich je nach Tarif

- Reisevorteile: Flughafenlounges-Zugang, Reiseversicherung bei Premium-Tarifen

- Währungsunterstützung: Über 150 Währungen, Echtzeit-Umtausch, Multi-Währungskonten

Zeal: Gebührenfreie Einfachheit

- FX-Gebühren: 0 € Aufschlag auf Visa-Wechselkurse, keine Wochenendstrafen

- Geldautomatenabhebungen: Standard-Visa-Netzwerkzugang (Gebühren variieren je nach Geldautomatenbetreiber)

- Reisevorteile: Derzeit keine (keine Versicherung oder Lounges)

- Währungsunterstützung: Globale Visa-Akzeptanz, automatische Konvertierung vom Earn-Guthaben

Reales Szenario: 5.000 € Ausgaben in 3 Monaten im Ausland

- N26 Standard: 0 € Kartengebühren + Geldautomatenabhebungskosten

- Revolut Standard: 20 € zusätzliche FX-Gebühren nach 1.000 € + Wochenendaufschläge

- Zeal: 0 € Gebühren + potenziell 200 € Cashback-Einnahmen (4 % Tarif)

🥇 Sieger: Revolut für funktionsreiche Reisewerkzeuge. Zeal für reine Kosteneffizienz. N26 für versicherungsgestützten Seelenfrieden.

Geldwachstum: Welcher Dienst lässt Ihr Geld tatsächlich im Schlaf wachsen?

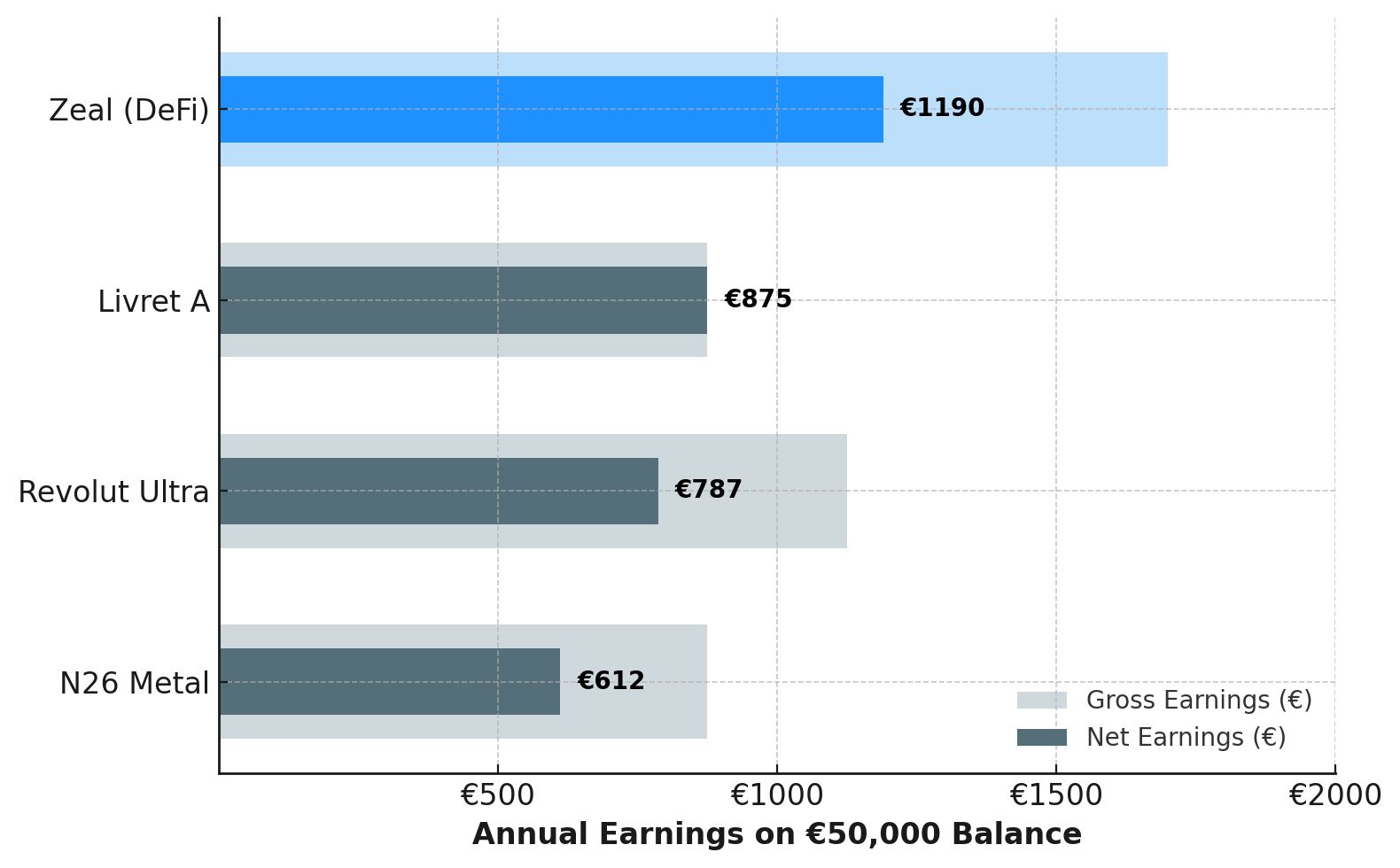

Die Rechnung bei einem Guthaben von 50.000 €:

- N26 Metal: 875 € brutto (612 € nach Steuern)

- Revolut Ultra: 1.125 € brutto (787 € nach Steuern)

- Zeal: 1.700 € brutto (ca. 1.190 € nach Steuern)

- Livret A: 875 € steuerfrei (aber begrenzt auf 22.950 €)

N26: Minimale Renditen

- Standard-Tarif: 0,25 % APY (satte 50 € jährlich bei 20.000 €)

- Premium-Tarife: Bis zu 1,75 % APY beim Metal

- Nach französischen Steuern: Ca. 1,2 % netto beim höchsten Tarif

- Schlägt: Das 0 % Girokonto Ihrer alten Bank

- Verliert gegen: Frankreichs Livret A mit 1,75 % steuerfrei

Revolut: Geldmarktansatz

- Variable Zinsen: 1,5–2,25 % APY je nach Tarif

- Anlageinstrument: Geldmarktfonds, keine traditionellen Einlagen

- Schutz: Litauischer Anlegerschutz (22.000 € Limit)

- Realität: Revolut behält ca. 1 % Spread aus der zugrunde liegenden Fondsperformance (klassischer Mittelsmänner-Move)

Zeal: DeFi-gestützte Renditen

- Aktueller Zinssatz: Rund 3,4 % APY auf Euros via Aave-Protokoll

- Zinseszins: Jede Sekunde, in Echtzeit sichtbar

- Liquidität: Keine Sperrzeiten, sofortiger Zugang zu Geldern

- Schutz: Überbesichertes Lending, keine staatliche Versicherung

🥇 Sieger: Zeal mit riesigem Vorsprung. Echtes Geldwachstum vs. symbolische Zinsen, die kaum die Inflation decken.

Sicherheit & Schutz: Wer hält Ihr Geld wirklich sicher?

N26: Traditionelle Banksicherheit

- Einlagensicherung: 100.000 € pro Konto über die deutsche Einlagensicherung

- Regulierung: Vollständige Banklizenz, BaFin-Aufsicht

- Erfolgsbilanz: Etablierte europäische Bank mit regulatorischer Unterstützung

- Risiko: Minimal für Einlagen unter dem Versicherungslimit

Revolut: Sich entwickelnder Schutz

- Einlagensicherung: 100.000 € pro Konto über die litauische Banklizenz (für berechtigte Konten)

- Regulierung: E-Geld-Lizenz in den meisten Ländern, vollständige Banklizenz in Litauen

- Erfolgsbilanz: Wachstumsschmerzen bei Compliance, verbessert sich über die Zeit

- Risiko: Gering für versicherte Einlagen, einige Bedenken beim Kundenservice bei Streitigkeiten

Zeal: Code-basierte Sicherheit

- Einlagensicherung: Keine – keine traditionelle Bank

- Schutz: Smart-Contract-Überbesicherung (Kreditnehmer müssen mehr als geliehene Beträge hinterlegen)

- Regulierung: Direkter Zugang zu DeFi-Protokollen; profitiert vom europäischen MiCA-Regulierungsrahmen für Krypto-Assets

- Smart-Contract-Risiko: Code-Schwachstellen, potenzielle Protokoll-Exploits oder technische Fehler könnten Gelder beeinträchtigen

- Risiko: Höhere Rendite kommt mit höherem Risiko (keine staatlichen Garantien)

Smart-Contract-Risiko verstehen: Im Gegensatz zum traditionellen Banking, wo Ihr Geld durch staatliche Versicherungen „geschützt" ist (lies: Steuergelder-Rettungsaktionen), setzen DeFi-Protokolle auf Computercode. Obwohl dieser Code geprüft und getestet wird, kann er noch Bugs enthalten oder von Hackern ausgenutzt werden. Wenn ein Smart Contract versagt, können Gelder dauerhaft verloren gehen, ohne staatliche Rettung.

Die philosophische Wahl: Staatliche Versprechen vs. mathematische Garantien

- Traditionell: „Wenn die Bank scheitert, zahlt der Staat Sie definitiv zurück (vertrauen Sie uns)"

- DeFi: „Der Code stellt sicher, dass Kreditnehmer ohne Hinterlegung von mehr Sicherheiten nicht auf Ihr Geld zugreifen können (Mathematik lügt nicht)"

🥇 Sieger: N26/Revolut für risikoaverse Nutzer. Zeal für diejenigen, die höhere Renditen mit Smart-Contract-basierter Sicherheit wollen.

Welcher Dienst passt zu Ihrem Leben?

Der risikoaverse Europäer

Wählen Sie: N26 You (9,90 €/Monat) Sie wollen solides Banking mit Reiseversicherung und staatlichen Garantien. Perfekt für 2–3 internationale Reisen jährlich mit umfassendem Versicherungsschutz.

Der internationale Power-User

Wählen Sie: Revolut Premium (9,99 €/Monat) Sie leben grenzüberschreitend, handeln mit mehreren Währungen und wollen alle Finanztools in einer App. Das Abonnement zahlt sich durch Komfort aus.

Der Rendite-Optimierer

Wählen Sie: Zeal + Traditionelles Bankbackup Halten Sie Notfallfonds auf versicherten Konten, legen Sie den Rest in Zeal an für 3,4 % Wachstum PLUS bis zu 4 % Cashback auf Ausgaben. Verdoppeln Sie die Produktivität Ihres Geldes mit Verdienst- und Ausgabeprämien.

Der einfache Ausgeber

Wählen Sie: Zeal Ein Konto, keine Gebühren, Geld wächst automatisch mit 3,4 % APY, plus bis zu 4 % zurück auf jeden Einkauf verdienen. Überall ausgeben ohne über Wechselkurse oder monatliche Gebühren nachzudenken, während Sie sowohl Ihre Ersparnisse als auch Ausgabeprämien maximieren.

Der Funktionssammler

Wählen Sie: Revolut Metal (16,99 €/Monat) Sie wollen Aktieninvestitionen, Lounges-Zugang und Premium-Features. Sie zahlen für das volle Fintech-Erlebnis.

Der intelligente Kombinierer

Wählen Sie: Zeal + N26 Standard oder Revolut Standard Nutzen Sie Zeal für Verdienen (3,4 % APY) und primäres Ausgeben (bis zu 4 % Cashback). Behalten Sie ein kostenloses Backup-Konto für Sonderfälle oder europäische Lastschriften. Maximieren Sie das Geldwachstum von beiden Seiten Ihrer Finanzen.

Fazit: Es geht nicht mehr wirklich um „N26 oder Revolut"

Der traditionelle Vergleich zwischen N26 und Revolut geht davon aus, dass Sie zwischen verschiedenen Varianten desselben Produkts wählen: moderne Banken, die etwas weniger als traditionelle berechnen für das Privileg, Ihr Geld zu halten.

Aber was, wenn die eigentliche Frage nicht um Gebühren geht, sondern darum, was Ihr Geld tut, während es dort sitzt und nichts einbringt?

N26 bietet Ihnen Bankzuverlässigkeit mit deutscher Präzision. Revolut bietet Finanztools mit internationalem Flair. Zeal fragt, warum Ihr Geld nichts verdienen sollte, wenn es mit 3,4 % APY wachsen könnte.

Der intelligenteste Ansatz ist nicht die Seiten zu wählen, sondern das richtige Werkzeug für jede Aufgabe zu verwenden:

- Hocherträgliches Verdienen UND Cashback-Prämien: Zeal gewinnt entschieden mit dem doppelten Vorteil

- Reiseversicherung und Kredite: N26 gewinnt diese Runde

- Multi-Währungs-Power und Funktionen: Revolut dominiert

- Reine Einfachheit und Kosten: Wieder Zeal

Die meisten finanziell versierten Nutzer erkunden Alternativen zum Modell „eine Bank für alles". Manche halten ihre hochrentierlichen Ersparnisse auf neueren Plattformen wie Zeal, optimieren ihre Reiseausgaben über Revolut oder N26 und halten Notfallfonds dort, wo der beste Versicherungsschutz geboten wird.

Die Frage lautet nicht „N26 oder Revolut?", sondern „Wie kann ich mein Geld härter arbeiten lassen, während ich die benötigte Flexibilität behalte?"

Für viele beinhaltet die Antwort das Erkunden neuer Optionen: Ziehen Sie Zeal in Betracht für sowohl hohes Renditepotenzial als auch Cashback-Prämien, die Ihr Geldwachstum aus Ersparnissen und Ausgaben zusammenfassen, dann ergänzen Sie, was auch immer Sie für Ihren spezifischen Lebensstil benötigen.

Die bereitgestellten Informationen dienen nur zu Bildungszwecken und stellen keine Anlageberatung dar. DeFi-Protokolle tragen Smart-Contract-Risiken, die nicht durch Einlagensicherung abgedeckt sind. Beurteilen Sie Ihre Risikobereitschaft, bevor Sie einen Finanzdienst nutzen.